Bất động sản (BĐS) công nghiệp tiếp tục tỏa sáng trong năm 2024

Giá thuê và tỷ lệ lấp đầy đều tăng

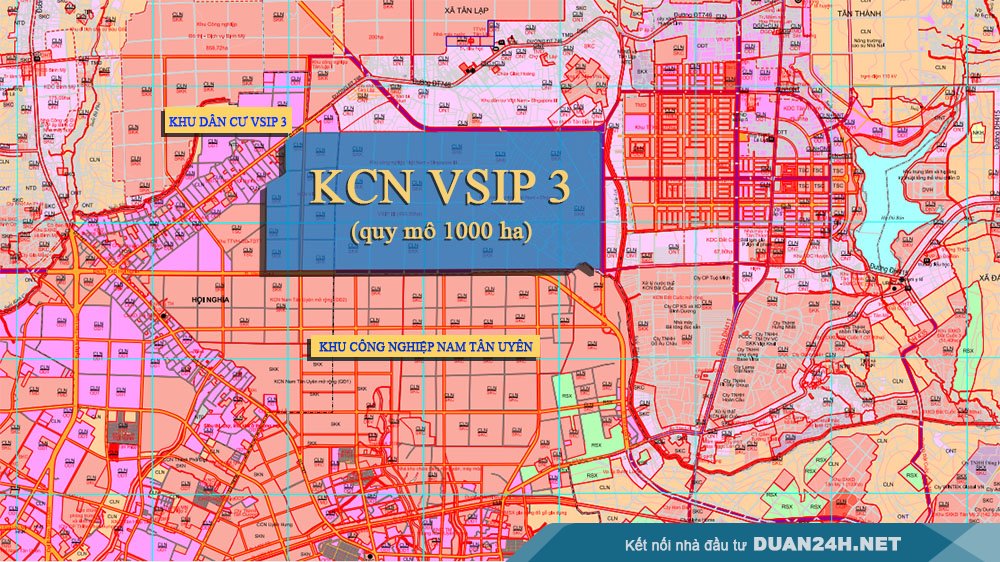

Trên cả nước hiện có 412 khu công nghiệp (KCN) đã thành lập với tổng diện tích 217.500 ha. Trong đó, 293 KCN đã đi vào hoạt động, với tổng diện tích đất tự nhiên đạt khoảng 92.200 ha, diện tích đất công nghiệp đạt khoảng 63.000 ha. 119 KCN đang trong quá trình xây dựng, với tổng diện tích đất tự nhiên khoảng 37.500 ha, diện tích đất công nghiệp đạt khoảng 24.700 ha.

Các chuyên gia nhận định, bất động sản công nghiệp đóng vai trò quan trọng trong việc hỗ trợ hoạt động sản xuất và phân phối hàng hóa. Bất động sản công nghiệp cung cấp không gian và cơ sở hạ tầng cho các doanh nghiệp công nghiệp, đóng góp vào tăng trưởng kinh tế và phát triển xã hội. Vì thế, phân khúc bất động sản công nghiệp đã, đang và sẽ phát triển mạnh mẽ trong thời gian tới.

|

Dự báo đến năm 2030, Việt Nam sẽ có 558 khu công nghiệp Theo quy hoạch của các tỉnh, thành phố trên cả nước, đến năm 2030, Việt Nam sẽ có 558 khu công nghiệp với tổng diện tích đất sử dụng 205.800 ha và 1.500 cụm công nghiệp, với tổng diện tích khoảng 50.000 ha. Dự báo đến năm 2050, diện tích đất khu, cụm công nghiệp trên cả nước sẽ ở mức 300 – 350.000 ha, chưa kể diện tích của gần 50 khu kinh tế. |

Báo cáo Nghiên cứu thị trường bất động sản Việt của Avison Young Việt Nam mới đây cho thấy, năm 2023 là năm khá thành công với bất động sản công nghiệp khi hầu hết chỉ số tăng trưởng tích cực. Trên khắp cả nước, giá thuê đất ổn định, thậm chí tăng nhẹ tại Hà Nội, với tỷ lệ lấp đầy cao.

Tính đến hết năm 2023, giá thuê đất công nghiệp tại TP. Hồ Chí Minh đạt trung bình 232 USD/m2/kỳ hạn. Khách thuê lấp đầy 93% tổng diện tích, tăng nhẹ so với cuối 2022. Tại Hà Nội, giá thuê trung bình đạt 188 USD/m2/kỳ hạn với tỷ lệ lấp đầy ở mức 90%. Thị trường công nghiệp Đà Nẵng hiện có giá chào thuê thấp nhất là 95 USD/m2/kỳ, tăng 9% so với cùng kỳ năm trước và tỷ lệ lấp đầy cao nhất đạt 94%.

Trong khi đó, nghiên cứu của Hội Môi giới bất động sản (VARS) cũng chỉ ra, giá thuê bất động sản công nghiệp tăng khoảng 20% so với kỳ trước, khu vực miền Bắc chứng kiến mức tăng giá mạnh nhất. Tại miền Bắc, giá thuê trung bình 135 USD/m2/chu kỳ thuê, tăng 33% so với năm 2022. Tại miền Nam, giá thuê trung bình 188 USD/m2/chu kỳ thuê, tăng 15% so với năm 2022. Thị trường TP. Hồ Chí Minh và Bình Dương không ghi nhận biến động về giá do các KCN sẵn có đều đã được lấp đầy với chu kỳ thuê dài hạn.

Năm 2023 mặc dù thị trường bất động sản còn nhiều khó khăn nhưng phân khúc bất động sản công nghiệp duy trì vị thế “ngôi sao” dẫn đường, cả nước có thêm 7 KCN đi vào hoạt động và 13 KCN trong quá trình xây dựng. Nhiều “đại bàng” lớn đến từ Hong Kong và Đài Loan (Trung Quốc). Các KCN, khu kinh tế (KKT) đã thu hút trên 10.400 dự án đầu tư trong nước và trên 11.200 dự án FDI còn hiệu lực, với tổng vốn đầu tư đăng ký tương ứng trên 2,54 triệu tỷ đồng và 231 tỷ USD.

Vốn FDI trong KCN, KKT chiếm khoảng 35 – 40% tổng vốn FDI đăng ký tăng thêm của cả nước trong những năm gần đây. Tỷ lệ vốn đầu tư thực hiện trong KCN, KKT trong tổng vốn đầu tư toàn xã hội đạt xấp xỉ 30% thúc đẩy hạ tầng, kinh tế của địa phương. Tạo tiền đề phát triển nhiều công nghiệp phụ trợ, tạo cơ hội phát triển bất động sản nhà ở, nhà ở cho thuê.

Nguồn cung tiếp tục tăng trưởng

Có thể thấy, năm 2024 nhiều điều kiện tạo triển vọng tăng trưởng cho bất động sản công nghiệp. Theo bà Phạm Thị Miền – Phó Trưởng ban Nghiên cứu thị trường và tư vấn xúc tiến đầu tư VARS, năm 2024 bất động sản công nghiệp vẫn được đánh giá là phân khúc tăng trưởng tốt và tiếp tục là cứ điểm sản xuất kinh doanh mới của các doanh nghiệp công nghệ, đặc biệt trong lĩnh vực công nghệ cao.

Bên cạnh đó, dòng vốn FDI vẫn tích cực với lợi thế từ chính sách ưu đãi thuế. Hạ tầng giao thông ngày càng đồng bộ, hiện đại với cam kết đầu tư cơ sở hạ tầng thuộc top đầu trong khu vực. Dịch vụ phụ trợ khu công nghiệp ngày càng được cải thiện.

Nhiều dự án đầu tư KCN mới được chấp thuận chủ trương đầu tư, bắt đầu triển khai các giai đoạn tiếp theo. Nguồn cung bất động sản KCN đang chứng kiến sự tăng trưởng ở cả miền Bắc và miền Nam nhu cầu bất động sản công nghiệp vẫn còn rất lớn, đặc biệt là nhu cầu về các kho nhiều tầng đa dụng và nhà xưởng xây sẵn.

Cũng theo bà Miền, lực cầu được thúc đẩy cả về chất và lượng với hàng loạt kế hoạch, thỏa thuận đầu tư từ các doanh nghiệp nước ngoài, lựa chọn Việt Nam làm điểm đến trong xu hướng chuyển đổi chuỗi cung ứng và kỳ vọng tăng cường hợp tác từ hoạt động ngoại giao tích cực, đặc biệt là mối quan hệ đối tác chiến lược toàn diện Việt – Mỹ mới được nâng cấp gần đây.

Ngoài ra, quy hoạch nhiều tỉnh, thành giai đoạn 2021-2030 đã được thông qua sẽ giải quyết phần nào các vướng mắc liên quan tới thủ tục pháp lý cho các KCN. Những yếu tố này sẽ giúp bất động sản KCN năm 2024 tiếp tục duy trì vị thế và tiếp tục tăng trưởng.

Còn chuyên gia nghiên cứu của Savills dự báo, lĩnh vực logistics đang cho thấy triển vọng lạc quan trong năm 2024, giá thuê sẽ tăng hoặc duy trì ổn định nhờ bối cảnh nhu cầu ngành tiêu dùng phục hồi và xu hướng mở rộng cơ sở sản xuất sau Covid-19. Việt Nam là một trong thị trường có ngành logistics phát triển nhanh nhất trên toàn cầu với mức tăng trưởng lên tới 16% trong những năm gần đây. Ngành này đã phát triển nhanh chóng cùng với nền kinh tế, hoạt động thương mại, sản xuất có giá trị gia tăng cao và sự phát triển của thương mại điện tử được thúc đẩy bởi tầng lớp trung lưu ngày càng tăng.

Nhận định về triển vọng công nghiệp của Việt Nam, bà Giang Huỳnh – Phó Giám đốc, Trưởng bộ phận Nghiên cứu và S22M Savills Việt Nam cho biết: “Bất động sản công nghiệp bao gồm cả đất cho thuê và nhà xưởng xây sẵn đều hoạt động tốt và phản ánh sức hấp dẫn liên tục của Việt Nam đối với các nhà đầu tư nước ngoài”./.